الصورة الكاملة للتضخم وبنك الإحتياطي الفيدرالي

في اي سياسة نقدية و في الأزمات المالية يكون التضخم و اهم و الموضوع الأساسي للمؤتمر الدولي للبنوك المركزية والأكاديميين في جاكسون هول بولاية وايومنج هذا العام. ولكن برغم أن رغبة صناع السياسات في الاستعداد للمخاطر المحتملة التي قد تهدد استقرار الأسعار في المستقبل غير مرغوبة، فإنهم لم يضعوا هذه المخاوف في سياق تطورات التضخم الأخيرة على المستوى العالمي ــ أو في إطار المنظور التاريخي.

في اي سياسة نقدية و في الأزمات المالية يكون التضخم و اهم و الموضوع الأساسي للمؤتمر الدولي للبنوك المركزية والأكاديميين في جاكسون هول بولاية وايومنج هذا العام. ولكن برغم أن رغبة صناع السياسات في الاستعداد للمخاطر المحتملة التي قد تهدد استقرار الأسعار في المستقبل غير مرغوبة، فإنهم لم يضعوا هذه المخاوف في سياق تطورات التضخم الأخيرة على المستوى العالمي ــ أو في إطار المنظور التاريخي.

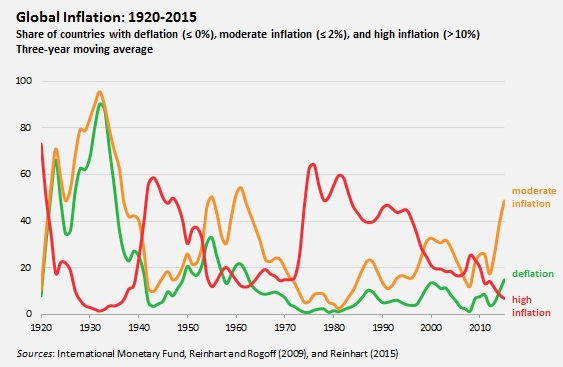

بالنسبة للبلدان المائة والتسعة والثمانين التي تتوفر البيانات الخاصة بها، كان متوسط التضخم في عام 2015 أقل من 2%، وهذا أقل قليلاً من مستواه في عام 2014، وفي أغلب الحالات، أقل من توقعات صندوق النقد الدولي في تقرير آفاق الاقتصاد العالمي الذي نشره في إبريل. وكما تُظهِر الأرقام في الرسم البياني التالي فإن التضخم في ما يقرب من نصف بلدان العالم (المتقدمة والناشئة، والكبيرة والصغيرة) أصبح الآن عند مستوى 2% أو أدنى (وهذه هي الكيفية التي تُعَرِّف بها البنوك المركزية استقرار الأسعار).

ولم يكن أداء أغلب بلدان النصف الثاني سيئاً أيضا. ففي الفترة التي أعقبت صدمات النفط في سبعينيات القرن العشرين وحتى أوائل الثمانينيات، سجلت ثلثا البلدان تقريباً معدلات تضخم أعلى من 10%. ووفقاً لأحدث البيانات، والتي تنتهي إلى يوليو أو أغسطس لأغلب البلدان، فهناك 14 حالة "فقط" من التضخم المرتفع (الخط الأحمر في الشكل). وتأتي فنزويلا (التي لم تنشر إحصاءات التضخم الرسمية هذا العام) والأرجنتين (التي لم تصدر لعدة سنوات بيانات يمكن الاعتماد عليها عن التضخم) في مكان بارز ضمن هذه المجموعة. وتشكل إيران، وروسيا، وسوريا، وأوكرانيا، وحفنة من البلدان الأفريقية بقية المجموعة.

وكانت حصة البلدان التي سجلت انكماشاً صريحاً في أسعار المستهلك (الخط الأخضر) أعلى في عام 2015 من حصة البلدان التي سجلت معدل تضخم أعلى من 10% (والتي تمثل 7% من المجموع). وأياً كانت المفاجآت التي ربما تنتظرنا في المستقبل، فإن بيئة التضخم العالمية كانت الأكثر وداعة منذ أوائل الستينيات.

والواقع أن الخطر الذي يهدد الاقتصاد العالمي يميل في واقع الأمر نحو الانكماش في الدول المتقدمة في العينة (23 دولة)، حتى بعد مرور ثماني سنوات من اندلاع الأزمة المالية العالمية. ففي هذه المجموعة كان متوسط معدل التضخم 0.2% ــ وهو الأدنى منذ عام 1993. أما الاقتصاد المتقدم الوحيد حيث كان معدل التضخم أعلى من 2% فهو أيسلندا (حيث كان متوسط الأشهر الاثني عشر الماضية 2.2%).

ورغم أننا لا نعلم ما الذي كان ليحدث لو اختلفت السياسات، فبوسع المرء أن يتصور بسهولة أنه في غياب التيسير الكمي في الولايات المتحدة وأوروبا واليابان كانت هذه الاقتصادات لتصبح غارقة في مشهد انكماشي لاحق للأزمة أقرب إلى ذلك الذي شهده العالم في الثلاثينيات. ففي أوائل ذلك العقد الرهيب، أصبح الانكماش حقيقة واقعة في كل البلدان تقريباً وفي كل الاقتصادات المتقدمة. وفي العامين الأخيرين، كانت ستة اقتصادات متقدمة على الأقل ــ وقد تصل إلى ثمانية ــ تتعامل مع الانكماش.

إن هبوط الأسعار يعني ارتفاع القيمة الحقيقية للديون القائمة وزيادة في أعباء خدمة الديون، وذلك نظراً لارتفاع أسعار الفائدة الحقيقية. ونتيجة لهذا فإن حالات العجز عن السداد والإفلاس والانحدار الاقتصادي تصبح أكثر ترجيحا، وهو ما من شأنه أن يفرض المزيد من الضغوط التي تدفع الأسعار إلى المزيد من الانخفاض.

الواقع أن التحذير المستبصر الذي أطلقه إيرفينج فيشر في عام 1933 من مثل هذه الدوامة من الديون والتضخم يخلف صدى قوياً اليوم، بعد أن أصبحت مستويات الدين العام والخاص عند أو قرب أقصى ارتفاعات تاريخية لها في العديد من البلدان. وكان انخفاض الأسعار في اليونان بنسبة 2.2% على مدى الأشهر الاثني عشر التي انتهت في يوليو/تموز ــ المثال الأشد قسوة للانكماش المستمر في البلدان المتقدمة والهدّام لأي حل منظم لمشاكل البلاد ــ مفيداً بشكل خاص.

والآن أصبحت معدلات التضخم المتوسطة في الأسواق الناشئة والاقتصادات النامية، والتي ارتفعت إلى أكثر من 10% خلال منتصف التسعينيات، عند مستوى 2.5% تقريباً وتتجه إلى الهبوط. وقد ساعد الانخفاض الحاد الذي سجلته أسعار النفط والسلع الأساسية خلال أحدث دورتين فائقتين في تخفيف الضغوط التضخمية، في حين ربما ساهم في هذا أيضاً التباطؤ العام في النشاط الاقتصادي في العالم الناشئ.

ولكن من السابق للأوان كثيراً أن نستنتج أن التضخم يمثل مشكلة من الماضي، لأن عوامل أخرى خارجية تعمل في الاتجاه المعاكس. فكما لاحظ رودريجو فيرجارا، محافظ البنك المركزي في شيلي، في تعليقاته المحضرة في جاكسون هول، كانت انخفاضات قيمة العملة الكبيرة في العديد من الأسواق الناشئة (وأبرزها بعض البلدان المنتجة للنفط والسلع الأساسية) منذ ربيع عام 2013 مرتبطة بارتفاع في الضغوط التضخمية في مواجهة فجوات أوسع في الناتج.

ويتناول التحليل المقدم من جيتا جوبيناث، والذي يربط بين مرور الأسعار إلى الأسعار من تغيرات أسعار الصرف والعملة، التي يتم بها إعداد الفواتير التجارية، هذه القضية بوضوح. فلأن أغلب تجارة بلدان الأسواق الناشئة تُدار بالدولار، فإن خفض قيمة العملة لابد أن يدفع أسعار الاستيراد إلى الارتفاع بنسبة واحد إلى واحد تقريبا.

في نهاية المطاف، سوف يعتمد بنك الاحتياطي الفيدرالي الأميركي في قرارته بشأن أسعار الفائدة على اعتبارات محلية في المقام الأول. وبرغم أن درجة عدم اليقين أعلى من المعتاد بشأن حجم فجوة الناتج في أميركا منذ اندلاع الأزمة المالية، فإن مستوى الغموض الآن أقل نسبياً بشأن إخضاع التضخم المحلي. وتتقاسم بقية بلدان العالم هذه البيئة التضخمية الحميدة.

وفي حين يحَضِّر بنك الاحتياطي الفيدرالي الأميركي لاجتماعه في سبتمبر، فسوف يحسن صناع السياسات هناك صنعاً بعدم تجاهل ما تغافل عنه الجميع في جاكسون هول: وهو ضرورة وضع الاتجاهات المحلية في السياق العالمي والتاريخي. في الوقت الراهن، يفضل مثل هذا المنظور تدرج السياسات.