الأربعاء, 21 تشرين2/نوفمبر 2012

قضية تلاعب البنوك في أسعار الليبور

منذ أن اندلعت الأزمة المالية عالمية في 2007 / 2008 ، و الأخبار التي تتناول مشاكل القطاع البنكي تكاد لا تنقطع من وسائل الإعلام. و بالرغم من نداءات الخبراء المتكررة بضرورة إجراء إصلاحات جذرية و شاملة في هذا القطاع ، فلا يبدوا أن هناك تقدما ملموساً في هذا الإتجاه. يتصاعد السخط الشعبي في مختلف دول أوروبا و في الولايات المتحدة تجاه البنوك العالمية و كبار موظفيها الذين تسببوا في تحميل دافعي الضرائب تكلفة ممارساتهم المعيبة. و يأتي إنكشاف تورط بعض أهم البنوك العالمية في التلاعب بأسعار «الليبور »، كمؤشر جديد على الحاجة لإصلاح هذا القطاع الحيوي.

أثار قيام عدد من أكبر البنوك العالمية بالتلاعب بأسعار الفائدة التي تتعامل بها البنوك فيما بينها، من إقراض واقتراض، والمعروفة باسم «أسعار الليبور » فضيحةً هزت الأسواق العالمية في صيف 2012 . أدى ذلك حتى الآن إلى استقالة رئيس واحد من أعرق البنوك البريطانية، وهو بنك باركليز )البنك الرئيسي المتهم في القضية( واثنين من أكبر المدراء التنفيذيين فيه، وقيام البنك بدفع غرامة مالية في شهر يونيو 2012 حوالي 453 مليون دولار بعد الاعتراف بتهمة التلاعب.

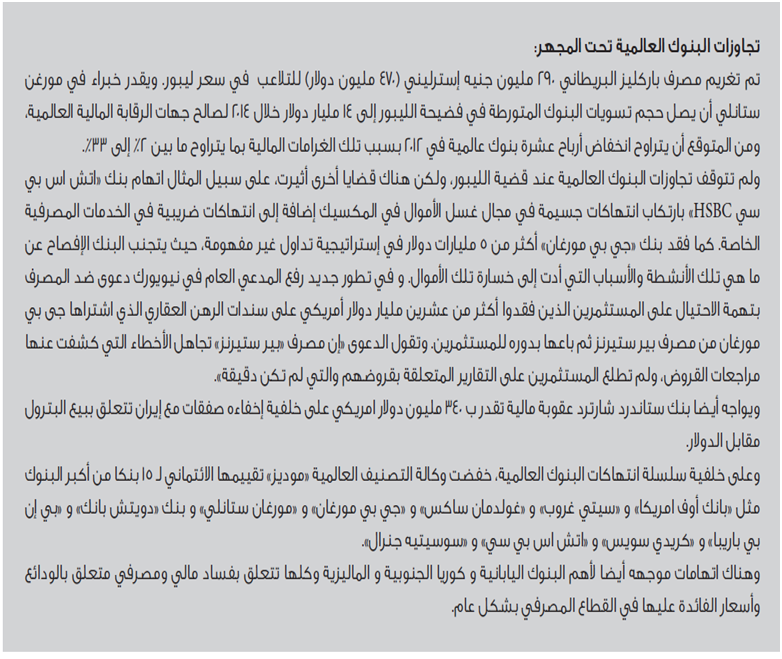

إضافة إلى بنك باركليز؛ تقوم حاليًّا مؤسسات الرقابة المالية في كل من بريطانيا والولايات المتحدة واليابان بالتحقيق مع 16 بنكا متهمين بالتورط في هذه الفضيحة، إضافة إلى عدد آخر من البنوك الدولية الكبيرة يصل عددها إلى 40 بنكا يشتبه في مشاركتها في عملية التلاعب هذه.

القائمة تشمل أسماء كبيرة في قطاع المال والمصارف العالمية مثل: سيتي بنك Citibank، جي بي مورجان ،JP Morganتشيس بنك Chase Bank، إتش إس بي سي HSBC، رويال بنك أوف سكوتلاند Royal Bank of Scotland، بنك أوف أميريكا Bank of America، وكريديت سويس Credit Suisse. ورغم خطورة ما تم الكشف عنه حتى الآن من ملابسات في هذا الموضوع؛ إلا أن الاعتقاد السائد بين الأوساط المالية العالمية وبين المحللين الماليين هو أن المسألة ما زالت في بداياتها، وأن هناك الكثير الذي لا يزال غامضا، وأن الأسوأ -من حيث الكشف عما حدث، وعن الآثار المحتملة لما حدث على صناعة البنوك نفسها- قادم، وأن تهم التورط في التلاعب إذا ما تم إثباتها سوف تكلّف المصارف العالمية عشرات البلايين من الدولارات.

هذا الموضوع يثير العديد من الأسئلة حول طبيعة سعر الليبور، وأهمية هذا السعر بالنسبة للمعاملات المالية الدولية، وكيف تم التلاعب في مستواه؟ ولماذا تم التلاعب فيه أصلا، وما هي الآثار التي تركتها هذه القضية على أسواق المال الدولية؟ وما إذا كانت هناك بدائل لهذا السعر يمكن الرجوع إليها لتأدية الدور الذي يلعبه الليبور حتى الآن على المستوى الدولي؟ هذه الورقة القصيرة ستحاول إلقاء الضوء على كل هذه الجوانب.

سعر الليبور وكيفية حسابه

سعر الليبور ) London Interbank Offered Rate(، يعتبر واحدًا من أهم أسعار الفائدة في العالم، وهو المرجع الرئيسي، والأهم الذي تستند إليه أسعار الفائدة على جميع المعاملات المالية في شتى أنحاء المعمورة، والتي تقدر قيمتها بحوالي 360 تريليون دولار سنويا. هذه المعاملات تشمل كل شيء تقريبًا، من أدوات الدين بأنواعها، وآجالها المختلفة، والأدوات المالية المعروفة باسم المشتقات ،Derivativesوالخيارات Options، والرهون العقارية، والمعاملات المصرفية المختلفة التي تقدمها البنوك لعملائها، إلى غير ذلك من معاملات لا حصر لها تتميز بها أنشطة الوساطة المالية في العصر الحديث.

وتتولى حساب سعر الليبور وإصداره بشكل يومي British Banking Association«الرابطة البريطانية للبنوك» BBA))، وهي مؤسسة مصرفية قوية مقرها مدينة لندن، تمثل أكثر من 250 بنكا من أكبر البنوك العالمية التي تعمل في أكثر من 50 دولة، وتنتشر أنشطتها المالية في جميع أنحاء العالم. بدأت BBAبحساب وإصدار هذا السعر في سنة 1986 في مدينة لندن، وهو ما يفسر لنا اقترانَ اسم العاصمة البريطانية بسعر الليبور. هذا السعر يتم تحديده لعشرة عملات دولية، بما فيها الدولار الأمريكي واليورو والجنيه الإسترليني والين الياباني، ويغطي آجالا زمنية Maturitiesمختلفة يصل مجموع عددها إلى خمسة عشر أجلا.

والطريقة التي يتم فيها حساب هذا السعر تكون على النحو الآتي: هناك 16 بنكا من أكبر البنوك في العالم تقوم بالمساهمة في الطريقة أو الآلية التي يتم بها التوصل إلى سعر الليبور؛ حيث يقوم كل بنك من هذه البنوك بشكل يومي، بإرسال سعر الفائدة الذي يكون على استعداد لإقراض البنوك الأخرى على أساسه، وكذلك سعر الفائدة الذي يكون على استعداد لدفعه مقابل القروض التي يحصل عليها من البنوك الأخرى. وتقوم رابطة البنوك البريطانية بجمع هذه المعدلات للفائدة اليومية على مختلف الآجال الزمنية للقروض Loan Maturitiesالتي تتعامل بها البنوك، بداية من أقصر مدة زمنية (ليلة واحدة) فأكثر. ويتم بعد ذلك حذف الربع الأول (أعلى أربع أسعار للفائدة)، والربع الأخير (أدنى أربع أسعار للفائدة) من قائمة المعدلات التي تم الحصول عليها من البنوك المشاركة، ثم أخذ المتوسط لما تبقى من أسعار الفائدة للوصول إلى سعر الليبور. وتقوم رابطة البنوك البريطانية بنشر سعر الليبور كل يوم في مدينة لندن عند الساعة الثانية عشرة ظهرا، لكل عملة من العملات العشر، ولكل أجل من الآجال الزمنية الخمس عشر. هذا السعر، كما أسلفنا، يكون هو المرجع الذي يتم تعديل جميع المعاملات المالية على أساسه، رفعا أو خفضا.

فضيحة التلاعب بأسعار الليبور:

ترجع فضيحة التلاعب بأسعار الليبور أساسًا إلى قيام بعض البنوك المشاركة في حسابه بإرسال تقديرات يومية غير دقيقة لأسعار الفائدة التي تكون مستعدة لقبولها )أو دفعها( مقابل القروض التي تعطيها )أو تحصل عليها( من البنوك الأخرى. وهنا يكمن مفتاح فهم ما حدث. فالبنوك العالمية التي تساهم في وضع سعر الليبور لا تقوم بإرسال أسعار الفائدة الفعلية اليومية التي تقرض وتقترض بها من القطاع المصرفي، بل إرسال أسعار الفائدة التقديرية التي تكون على استعداد لقبولها أو دفعها يوميًّا مقابل عملية الإقراض والاقتراض هذه. المشكلة هنا أن هذه التقديرات، وعلى العكس من الفرضية التي تقوم عليها عملية حساب سعر الليبور بأنها تقديرات صحيحة؛ قد لا تكون في واقع الأمر كذلك. وهو ما دلت عليه وأثبتته فضيحة التلاعب التي تم الكشف عنها هذا الصيف، والتي نحن بصدد الحديث عنها وشرح أبعادها في هذه الورقة.

يترتب على المشكلة الأولى، مشكلة ثانية أكثر تعقيدًا؛ إذ إن طريقة الحساب نفسها ل «سعر الليبور » التي تقوم على أساس «تقديرات » لأسعار الفائدة اليومية على القروض المتبادلة بين البنوك، تعطي من يقوم بإرسال هذه التقديرات من البنوك العالمية الكبرى الفرصة للتلاعب فيها، وتقديم تقديرات غير صحيحة إذا ما كان هناك حافزٌ لديهم لعمل ذلك، بهدف تجنب خسائر أو تحقيق أرباح. وهو، مرة أخرى، ما أثبتته فضيحة سعر الليبور التي يشهد العالم بعض فصولها هذا الصيف. بكلمات أخرى؛ فإن طريقة حساب سعر الليبور تدفع بعض البنوك للكذب فيما يتعلق بتقديم تقديرات صحيحة لأسعار الفائدة اليومية على القروض بين البنوك.

فإذا كان، مثلا، أحد البنوك المشاركة في وضع سعر الليبور في حاجة في وقت ما للاقتراض، فإن من مصلحة هذا البنك، والحالة هذه، أن يقوم بإرسال تقدير منخفض لسعر الفائدة في ذلك اليوم، وبالتالي التأثير على مستوى سعر الليبور في الاتجاه النزولي، حتى يمكنه التقليل من تكلفة الاقتراض. والعكس إذا كان هذا البنك في وضع مالي يسمح له بإقراض البنوك الأخرى التي تكون في حاجة إلى سيولة. في هذه الحالة يكون من مصلحة هذا البنك أن يقوم برفع سعر الفائدة التي يقوم بإرسالها إلى رابطة البنوك البريطانية، ليرفع بذلك من سعر الليبور، وبالتالي من العائد على القروض التي يقدمها.

النقطة الهامة التي يجب التأكيد عليها هنا أنه نتيجة هذا التلاعب في تقديرات أسعار الفائدة على القروض بين البنوك، صعودا وهبوطا، فإن سعر الليبور قد لا يعكس في واقع الأمر حقيقة السوق المالي العالمي في أي وقت من الأوقات، بقدر ما يعكس المصالح الذاتية للبنوك الدولية الكبرى التي تشارك في وضع قيمته، وبالتالي تستطيع -إذا ما أرادت- أن تؤثر بشكل مباشر في مستواه لتحقيق مصالحها الخاصة. الأخطر من ذلك، وكما كشفت عنه التحقيقات الأوّلية الجارية، أن العديد من هذه البنوك الكبرى قد «تآمر» بشكل جماعي للتأثير على مستوى سعر الليبور في اتجاه معين خلال فترة السنوات الخمس الأخيرة، وهي الفترة التي سبقت مباشرة، وتلت الأزمة المالية التي شهدها العالم في 2007 / 2008. ولأن البنوك المشتركة في هذا التآمر هي بنوك كبيرة جدا، وحجم تعاملاتها المالية فيما بينها، في أي وقت من الأوقات، يصل إلى بلايين الدولارات يوميا، فإن أي تغير ولو طفيف جدًّا في قيمة سعر الليبور سيترك تأثيرا كبيرا على حجم الأرباح (أو الخسائر) المحققة من وراء ذلك، يصل إلى ملايين الدولارات يوميًّا.

خلاصة القول؛ إن تهمة التلاعب بسعر الليبور تتلخص في قيام بعض العاملين في بنك باركليز، وغيره من البنوك العالمية، بإرسال أرقام غير دقيقة عن أسعار الفائدة «التقديرية » التي تتعامل بها البنوك )إقراضا واقتراضا مع البنوك الأخرى(، وبحيث يكون هذا السعر التقديري أقل أو أكبر من السعر الحقيقي الذي يتعامل به البنك، وذلك بهدف التأثير على مستوى سعر الليبور، ومن أجل تحقيق أرباح أو تجنب خسائر، ودون أي اعتبار لما يمكن أن تتركه عملية التلاعب هذه على الأسواق المالية العالمية، أو على المتعاملين بها.

كشف عملية التلاعب: لماذا الآن؟

الموضوع كله ليس جديدا، وتعود بداياته إلى فترة 2007 / 2008 خلال فترة الأزمة المالية التي شهدها العالم منذ سنوات عديدة، لكن الكشف عنه لم يتم إلا مؤخرًا، وبعد أكثر من ثلاث سنوات من التحقيق المتواصل مع بنك باركليز بتهمة التلاعب بسعر الليبور. وكما هو معروف، فقد بدأت الأزمة المالية العالمية في منتصف عام 2007 حين بدأت بعض البنوك العالمية الكبرى تحقق خسائر مالية ضخمة بسبب حيازتها للأصول المسمومة Toxic assetsالتي لها علاقة مباشرة بأزمة الرهن العقاري بالولايات المتحدة الأمريكية في تلك الفترة. هذه الخسائر المالية وضعت بعض البنوك الكبرى في دائرة الخطر في السوق المالي العالمي، وكانت محل تركيز واهتمام الشركات العالمية التي تقوم بمهمة التصنيف الائتماني لهذه البنوك.

هذا الوضع غير المريح الذي وجدت بعض البنوك الدولية الكبرى نفسها به، وخطر الإفلاس الذي كان يهدد بعضها، وخاصة بعد إفلاس «ليمان برذرز Lehman Brothers» ، شكل الحافز الأكبر لعملية التلاعب في سعر الليبور للقيام بدفع قيمته للأسفل، عن طريق إعطاء تقديرات «غير حقيقية » منخفضة لأسعار الفائدة. السبب الرئيسي في قيام هذه البنوك بذلك، من ناحية، هو رغبتها في إعطاء الانطباع بأنها ما زالت بنوكا قوية، وبأنها بعيدة عن دائرة الخطر، وأنها تستطيع الاقتراض إذا ما كانت في حاجة إلى السيولة بأسعار فائدة منخفضة نظرا لسلامة وضعها المالي. من ناحية ثانية، أرادت هذه البنوك أن تحافظ على سمعة مالية جيدة، واستمرار كسب ثقة المتعاملين معها، خلال الأزمة المالية التي كان العالم يمر بها.

والسؤال الذي يطرح نفسه الآن، ولا يجد إجابات مقنعة له هو: إذا كانت مسألة التلاعب بأسعار الفائدة وبأسعار الليبور هي مسألة قديمة بعض الشيء وترجع إلى عدة سنوات مضت، فلماذا يتم الكشف عنها الآن؟ ولماذا لم يحدث ذلك من قبل؟ هناك إجابتان يتم تداولهما حاليًّا في محاولة الرد على هذا السؤال. الأولى، أن الجهات الدولية التي قامت، ولا تزال تقوم، بالتحقيق في هذه المسألة لم تشأ أن تعلن تفاصيل ما حدث خشية أن يؤدي ذلك إلى زيادة حدة الأزمة المالية التي شهدتها الأسوق العالمية قبل أربع سنوات، وحرصا منها على تجنب حدوث هزات أكثر عنفًا في الاقتصاد العالمي إذا ما تم الكشف عن الأمر، وذلك نظرًا لما يمثله سعر الليبور من أهمية قصوى في أنشطة وتعاملات أسواق المال. الإجابة الثانية، هي أن المسئولين في حكومات الدول الصناعية أنفسهم، وبعد علمهم بموضوع التلاعب في أسعار الليبور؛ لم يريدوا الكشفَ عن الموضوع، وذلك رغبة منهم في الاستفادة من السعر المنخفض «غير الحقيقي » لليبور في تحفيز الاستثمارات الخاصة للخروج من حالة الركود الاقتصادي التي تلت الأزمة المالية العالمية.

وأيًّا كان الأمر، وبغض النظر عن مدى صحة هذه الإجابات، فإن مسألة التلاعب في أسعار الليبور والكشف عن ملابسات ما حدث، لا تزال في مراحلها الأولى، وأن التحقيقات الدولية الجارية الآن مع بعض البنوك العالمية سوف توضح، عاجلا أم آجلا، حقيقة ما جرى، وكيف جرى، ولماذا؟.

ملاحظات ختامية:

أثار موضوع الضجة التي أحدثها التلاعب بسعر الليبور أسئلة كثيرة تتعلق من ناحية بإمكانية القيام بإجراءات إصلاحية في الطريقة التي يتم بها حساب هذا السعر، وذلك بهدف التقليل من إمكانية التأثير في مستواه لتحقيق مصالح ذاتية للبنوك العالمية الكبرى، وبما إذا كان من الممكن، من ناحية ثانية، العثور على بديل، أو بدائل، أخرى يمكن لها أن تقوم بنفس الدور الذي يلعبه سعر الليبور كـ«سعر مرجعي » Reference Interest Rateللمعاملات المالية على مستوى العالم.

وفي هذا الصدد؛ ظهرت، بالنسبة للنقطة الأولى، آراء عديدة، كان أحدها الاقتراح الخاص بأن يتم حساب سعر الليبور على أساس أسعار الفائدة الفعلية، وليس التقديرية، التي تقوم البنوك بالإقراض والاقتراض من بعضها البعض على أساسها. كما ظهر مقترح آخر بضرورة زيادة عدد البنوك المشاركة في وضع القيمة اليومية لسعر الليبور. وفي الحالتين، فإن الهدف الرئيسي من وراء هذه الاقتراحات هو الحد من تأثير البنوك الكبرى في تحديد قيمة سعر الليبور. كذلك رأى البعض، فيما يتعلق بموضوع البحث عن بدائل لسعر الليبور، إمكانية استخدام أسعار الفائدة على أوذونات الخزانة الأمريكية Treasury Billsبآجالها الزمنية المختلفة، كمرجع يمكن الاسترشاد به عند القيام بـ »تسعير» المعاملات المختلفة في أسواق المال الدولية.

هذه المقترحات التي تبدو للوهلة الأولى معقولة كنقطة بداية للتفكير في الخروج من المأزق الراهن، ظهرت على ما يبدو كردة فعل للضجة الكبيرة التي أحدثها الكشف مؤخرا عن القيام بالتلاعب الذي حدث في أسعار الليبور؛ إلا أن مسألة الأخذ بها أو بغيرها من المقترحات التي يمكن أن تظهر في المستقبل القريب سوف تتوقف إلى حد كبير على النتائج النهائية التي ستتوصل إليها التحقيقات الدولية الجارية، وهو ما ستفصح عنه الأسابيع أو الأشهر القادمة.

المصدر